Viðaukar – Framsetning og uppgjör ríkisfjármála

Lög nr. 123/2015, um opinber fjármál, kveða m.a. á um að framsetning ríkisfjármála og reikningsskil skuli byggð á alþjóðlegum stöðlum. Í því fólst umtalsverð breyting frá eldri lögum nr. 88/1997, lögum um fjárreiður ríkisins, sem kváðu á um að fylgja skyldi ákvæðum laga um ársreikninga, þó með veigamiklum undantekningum að því er varðaði meðferð á varanlegum rekstrarfjármunum og verðbótum.

Lögin gera ráð fyrir að reikningsskil fyrir A-hluta ríkisins og ríkisaðila í A1- og A2- hluta skuli gerð á grundvelli alþjóðlegra reikningsskilastaðla fyrir opinbera aðila sem miða við rekstrargrunn, IPSAS (e. International Public Sector Accounting Standards). Þá gera lögin ráð fyrir því að framsetning og flokkun upplýsinga um fjármál A-hluta ríkisins, sem og um A1-hluta ríkissjóðs, skuli vera samkvæmt alþjóðlegum hagskýrslustaðli, svokölluðum GFS-staðli (e. Government Finance Statistics Manual) sem Alþjóðagjaldeyrissjóðurinn hefur umsjón með.

Innleiðing á breyttum reikningsskilum er umfangsmikið verkefni og er ekki að fullu lokið fyrir útgáfu á ríkisreikningi fyrir síðastliðið ár. Reikningsskil fyrir árið 2022 eru gerð á grundvelli IPSAS-staðlanna með frávikum þar sem reikningsskilaráð hefur heimilað frestun á innleiðingu í samræmi við heimildir 52. gr. laga um opinber fjármál um gerð og framsetningu reikningsskila. Áfram er unnið að því að þróa áætlanir og reikningsskil ríkisins að kröfum GFS- og IPSAS-staðlanna í samráði við Fjársýslu ríkisins og Hagstofu Íslands með það að markmiði að tryggja samræmi gagna og upplýsinga og gagnsæi um frávik milli staðlanna tveggja.

Yfirlit frumvarpsins

Í 1. gr. frumvarpsins er fjárstreymisyfirlit sem sett er fram skv. GFS-staðlinum með upplýsingum um meginstærðir ríkisfjármálanna. Þar er sett fram sundurliðuð áætlun á tekjum og gjöldum A1-hluta ríkissjóðs eftir hagrænni flokkun ásamt breytingum á eignum og skuldum. Í því yfirliti hefur verið tekið tillit til innbyrðis viðskipta og tilfærslna milli ríkisaðila innan A1-hlutans. Yfirlitið veitir góða sýn á áhrif ríkisfjármálanna í efnahagslegu tilliti, s.s. á eftirspurn, framleiðslu og tekjudreifingu. Aðrar greinar fjárlaga sem varða fjármál A1-hluta ríkissjóðs eru byggðar á reikningsskilaaðferðum í samræmi við IPSAS. Ríkisreikningur skal gerður upp samkvæmt IPSAS-staðlinum en þar ber jafnframt að sýna tengingu á milli niðurstaðna reikningsskilanna við ofangreint fjárstreymisyfirlit A1-hluta ríkissjóðs samkvæmt GFS-staðlinum.

Í 2. gr. er áætlun um sjóðstreymi ríkissjóðs með yfirliti um innheimtar tekjur og greidd rekstrargjöld, fjárfestingarhreyfingar og lánahreyfingar og breytingu á handbæru fé.

Í 3. gr. frumvarpsins er birt yfirlit um fjárheimildir fyrir 35 málefnasvið A1-hluta ríkissjóðs á rekstrargrunni samkvæmt IPSAS-reikningsskilastaðlinum. Fjárheimildirnar eru greindar niður eftir hagrænni skiptingu á útgjöldum A1-hlutans í rekstrarframlög, rekstrartilfærslur, fjármagnstilfærslur og fjárfestingarframlög. Tilfærsluframlögin renna til rekstrar og fjárfestinga annarra aðila en fjárfestingarframlögin eru til eignamyndunar hjá ríkisaðilum í A1-hluta. Eignamyndunarframlagið færist í skuldahlið sem fyrirframgreitt framlag/frestaðar tekjur á móti eignfærslu varanlegra rekstrarfjármuna. Í yfirlitinu er einnig sýnt hvernig fjárheimildum er mætt með fjármögnun af rekstrartekjum ríkisaðila og framlögum úr ríkissjóði. Neðst í yfirlitinu má jafnframt sjá aðlögun að GFS-staðlinum og heildarfjárheimildir samkvæmt þeim staðli.

Í 4. gr. frumvarpsins er birt yfirlit um fjárheimildir málefnasviða og málaflokka á rekstrargrunni byggt á IPSAS-reikningsskilastaðlinum, sundurliðaðar eftir ráðuneytum. Markmið greinarinnar er að draga fram heildarfjárheimild hvers málefnasviðs og málaflokks og þau ráðuneyti sem ábyrgð bera á viðkomandi málaflokki.

Í sundurliðun 2 er sýnd skipting á fjárheimildum málefnasviða eftir málaflokkum og ráðuneytum ásamt upplýsingum um fjármögnun útgjalda með rekstrartekjum, framlagi úr ríkissjóði eða af efnahagsliðum. Nánari skipting fjárheimilda í fjárveitingar til ríkisaðila og verkefna og í varasjóði málaflokka er sett fram í fylgiriti með frumvarpinu. Í fylgiritinu er yfirlit um fjárveitingar til einstakra ríkisaðila og verkefna á rekstrargrunni og fjármögnun þeirra með rekstrartekjum ríkisaðila eða beinu framlagi úr ríkissjóði. Er sú framsetning gerð samkvæmt IPSAS-reikningsskilastaðlinum á sama hátt og á við um 3. og 4. gr. frumvarpsins og sundurliðun 2.

Vakin er athygli á því að skv. 51. gr. laga um opinber fjármál skal færa allar tekjur A1-hluta ríkissjóðs í yfirlit um tekjur A1-hluta ríkissjóðs í heild en í reikninga einstakra ríkisaðila í A1-hluta færast einungis rekstrartekjur þeirra. Í athugasemdum við greinina segir að þær skatttekjur sem fram að gildistöku laga um opinber fjármála voru markaðar tilteknum stofnunum færast nú eingöngu hjá ríkissjóði. Einnig kemur þar fram að gert sé ráð fyrir því að tekjustofn sé tengdur málaflokki í heild sinni en ekki einstökum aðilum sem annast framkvæmd innan hans. Því beri að láta tekjurnar af honum renna í ríkissjóð en það sé hlutverk Alþingis að ákveða með fjárheimildum í fjárlögum hverju sinni hversu miklu skuli ráðstafað til viðkomandi málaflokks. Til samræmis við þetta hefur viðkomandi lagaákvæðum um markaðar tekjur, sem áður voru færðar í bókhaldi stofnana eða fjárlagaliða, verið breytt með lögum nr. 47/2018, um breytingu á ýmsum lagaákvæðum um markaðar tekjur.

Breytt framsetning ríkisfjármála

Hagstofa Íslands gaf í lok árs 2020 út endurskoðun á flokkun hageininga (e. sector classification) sem snýr að afmörkun hins opinbera (e. general government sector) í íslenskum þjóðhagsreikningum (Hagtíðindi, greinargerð, Flokkun stofnanaeininga í þjóðhagsreikningum, 30. nóvember 2020). Með breyttri flokkun ríkisaðila samkvæmt alþjóðlegum hagskýrslustaðli verða eftirleiðis sjálfstæðir lögaðilar hluti af A-hluta ríkissjóðs, þ.m.t. ákveðin hlutafélög í eigu ríkissjóðs. Við þessa endurflokkun munu einnig ýmsar einingar sem áður hafa heyrt til B- og C-hluta verða flokkaðar með A-hluta.

Við þá breytingu er nauðsynlegt að um A-hluta gildi mismunandi forsendur eftir eðli og tilgangi starfseminnar. Því skiptist A-hluti í þrjá hluta: Í A1-hluta er starfsemi sem fallið hefur undir ríkissjóð og er einkanlega fjármögnuð með skatttekjum, lögbundnum þjónustutekjum og framlögum úr ríkissjóði, í A2-hluta er starfsemi sem samanstendur af starfsemi fyrirtækja, lána- og fjárfestingarsjóða og önnur starfsemi sem er rekin undir beinni stjórn ríkisins en stendur undir sér með sölu á vöru eða þjónustu, leigu og lánastarfsemi, í A3-hluta er starfsemi hlutafélaga sem eru að meiri hluta í eigu ríkissjóðs en sinna hlutverkum á sviði opinberrar þjónustu skv. alþjóðlegum hagskýrslustöðlum.

Eftir sem áður verða flokkar B- og C-hluta áfram til og undir þá falla aðrar fullgildar hageiningar skv. alþjóðlegum hagskýrslustöðlum.

Tilfærsla lánastofnana í A-hluta fjárlaga kallar á aðgreiningu þeirra innan A-hluta frá annarri starfsemi með tilliti til regluverks og framsetningar í fjárlögum. Því eru þessir aðilar flokkaðir í A2-hluta. Um þessa aðila verða sérreglur frá aðilum í A1-hluta þannig að þeir eru undanþegnir skilyrðum 7. gr. við mat á markmiðum fjármálaáætlunar og fjármálastefnu þar sem fjármögnun þeirra var undanskilin þegar fjármálaregla var sett á með lögum um opinber fjármál. Jafnframt njóta þessir aðilar ákveðins sjálfstæðis umfram hefðbundna ríkisaðila í A1-hluta og verði undanþegnir ýmsum ákvæðum um A1-hluta, s.s. varðandi framsetningu í fjárlögum, lánareglur, framkvæmd fjárlaga o.fl., og þar giltu ákvæði líkt og gilda nú um B- og C-hluta aðila. Eftir sem áður birtast allir þessir aðilar í samstæðuyfirliti fyrir A-hluta (A1-, A2- og A3-hluta) þannig að A-hlutinn í heild verði samanburðarhæfur við framsetningu þjóðhagsreikninga. Samstæða A-hluta kemur fram í 7. kafla þessa frumvarps.

Hér á eftir er gerð stutt grein fyrir annars vegar helstu breytingum sem felast í framsetningu ríkisfjármálanna skv. GFS samanborið við eldri lög og hins vegar helstu atriðunum sem valda mismun á framsetningu ríkisfjármálanna samkvæmt GFS- og IPSAS-stöðlunum og hver heildarafkoma A1-hluta ríkissjóðs á árinu 2022 er áætluð samkvæmt hvorum staðli fyrir sig.

Framsetning ríkisfjármála skv. GFS

Með lögum um opinber fjármál voru gerðar talsverðar breytingar varðandi framsetningu og meðferð tekna og gjalda hjá A-hluta ríkissjóðs. Fjárstreymisyfirlitið í 1. gr. fjárlaga er sem fyrr segir sett fram skv. GFS-staðli, en þar er lögð áhersla á að gefa heildarmynd af tekjum, gjöldum og efnahagshreyfingum hjá ríkissjóði (A1-hluta) gagnvart öðrum aðilum hagkerfisins og auðvelda mat á áhrifum opinberrar fjármálastefnu á hagkerfið. Yfirlitið felur í sér veigamiklar breytingar samanborið við framsetningu ríkisfjármálanna skv. eldri lögum en í aðalatriðum eru þær eftirfarandi:

- rekstrartekjur ríkisstofnana eru innifaldar meðal tekna í stað þess að koma til frádráttar á gjaldahlið skv. eldri framsetningu. Rekstrartekjurnar eru þó lækkaðar sem nemur innbyrðis viðskiptum milli ríkisstofnana í A-hluta en það var ekki gert í eldri framsetningu;

- afskriftir skattkrafna koma til lækkunar á viðeigandi sköttum í stað þess að teljast meðal gjalda áður;

- tekjur af fjármagnstekjuskatti eru lækkaðar sem nemur eigin greiðslum ríkissjóðs af fjármagnstekjuskatti en hann færðist áður meðal gjalda;

- verðbætur af innlendum bankainnstæðum, verðtryggðum innlendum veittum og teknum lánum færast um rekstrarreikning meðal vaxtatekna og vaxtagjalda. Hins vegar færist allur gengismunur af gengisbundnum bankainnstæðum, veittum og teknum lánum um endurmatsreikning yfir á efnahag. Samkvæmt fyrri uppgjörsaðferðum voru allar verðbætur færðar utan rekstrarreiknings, þ.e. um endurmatsreikning yfir á efnahag. Áhrif þessa á rekstrarafkomu ríkissjóðs geta verið umtalsverð einkum við verðbólguaðstæður;

- meðferð á breytingu lífeyrisskuldbindinga innan ársins breytist nokkuð með tilliti til þess hvað færist um rekstrarreikning eða um endurmat yfir á efnahagsreikning. Þessi breyting á reikningsskilaaðferð hefur ekki áhrif á stöðu lífeyrisskuldbindinga í árslok. Samkvæmt GFS-staðli færast einungis breytingar á lífeyrisskuldbindingum vegna ávinnslu réttinda á árinu og reiknaðs vaxtakostnaðar af útistandandi lífeyrisskuldbindingu um rekstrarreikning. Aðrar breytingar á lífeyrisskuldbindingum, s.s. vegna launabreytinga, breytinga á ávöxtunarprósentu, lífslíkum eða lífeyrisaldri, færast um endurmat yfir á efnahag. Samkvæmt eldri uppgjörsaðferðum voru breytingar á lífeyrisskuldbindingum, sem mátti rekja til launabreytinga ársins, færðar um endurmatsreikning á efnahag en aðrar breytingar færðar um rekstrarreikning;

- endurgreiðslur á virðisaukaskatti til opinberra aðila utan A-hluta, eins og sveitarfélaga, færast ekki til lækkunar á virðisaukaskatti heldur sem tilfærslur til viðkomandi aðila á gjaldahlið;

- varanlegir rekstrarfjármunir teljast meðal eigna og afskrifast í samræmi við líftíma sinn. Í þessu felst að kaup og sala slíkra eigna færist ekki um rekstrarreikning eins og í fyrri reikningsskilum;

- hlutdeildaraðferð er beitt við mat á eignarhluta ríkissjóðs í félögum og stofnunum. Er það töluverð breyting frá fyrri uppgjörsaðferðum sem almennt breyttu ekki eignamati á slíkum fyrirtækjum í efnahagsreikningi ríkissjóðs nema þegar hætt var við ofmati á virði eignarhlutar eða við sérstakar aðstæður.

Helstu frávik á framsetningu ríkisfjármála samkvæmt GFS- og IPSAS-staðli

Báðum stöðlunum er ætlað að tryggja samkvæmni og alþjóðlega samanburðarhæfni en áherslur þeirra eru ólíkar. Í aðalatriðum sýna niðurstöður skv. stöðlunum tveimur, GFS og IPSAS, sömu niðurstöður í efnahagsreikningi á hreinni eign í árslok. Hins vegar er í ákveðnum tilvikum mismunandi færslumeðferð með tilliti til þess hvað færist um rekstrarreikning eða um endurmat á efnahagsreikningi. Ræðst það einkum af ólíkum markmiðum staðlanna þar sem GFS-staðlinum er ætlað að draga fram efnahagsleg áhrif viðkomandi einingar á hagkerfið á meðan IPSAS-staðallinn miðast við að sýna fjárhagslega afkomu og stöðu viðkomandi rekstraraðila. Frávik á milli staðlanna eru í aðalatriðum eftirfarandi:

- allur gengismunur færist um endurmatsreikning yfir á efnahag samkvæmt GFS-staðli en samkvæmt IPSAS-staðli færist hann um rekstrarreikning;

- IPSAS-staðallinn gerir almennt ráð fyrir að allar breytingar á lífeyrisskuldbindingum ársins færist um rekstrarreikning, s.s. vegna áhrifa af ávinnslu nýrra réttinda á árinu, launabreytinga og breytinga á tryggingafræðilegum forsendum. Færslumeðferð samkvæmt GFS-staðli er lýst undir lið e) hér að framan en stærstu frávikin eru þau að þar eru áhrif launabreytinga á skuldbindingarnar færð um endurmatsreikning yfir á efnahag. Staða lífeyrisskuldbindinga í efnahagsreikningi í árslok er hins vegar sú sama samkvæmt stöðlunum báðum;

- skv. báðum stöðlunum er gerð krafa um eignfærslu á varanlegum rekstrarfjármunum. Eignamat á öllum eignum, skuldum og varanlegum rekstrarfjármunum ríkissjóðs, þ.m.t. mannvirkjum á borð við vegakerfið, er umfangsmikið verkefni sem unnið er að en er ekki lokið að fullu. Innleiðing fyrrgreindra staðla felur í sér breytingar á framsetningu og innihaldi efnahagsreikninga hjá einstökum ríkisaðilum og þá sérstaklega er varðar meðferð varanlegra rekstrarfjármuna. Í stað þess að þessir fjármunir gjaldfærist við kaup eru þeir eignfærðir eins og vikið var að hér á undan. Það felur í sér að á móti eignfærslunni færist eignamyndunarframlag í skuldahlið sem fyrirframgreitt framlag. Yfir líftíma eignarinnar er hún síðan afskrifuð árlega og á móti þeirri gjaldfærslu er jafnan tekjufærður sambærilegur hluti af eignarmyndunarframlaginu. Í árlegum reikningsskilum fyrir þessar eignir er því lögð áhersla á að jafna saman gjöldum og tekjum í rekstrarreikningi og eignum og skuldum í efnahagsreikningi yfir líftíma viðkomandi eignar;

- skv. IPSAS-staðli eru afskriftir varanlegra rekstrarfjármuna gjaldfærðar og hafa þannig áhrif á heildarafkomu, en samkvæmt GFS-staðlinum eru afskriftir færðar til gjalda á meðal rekstrarútgjalda en til lækkunar á fastafjárútgjöldum í sama mæli. Samkvæmt GFS-staðlinum hafa afskriftir varanlegra rekstrarfjármuna þannig ekki áhrif á heildarafkomu;

- IPSAS-staðallinn gerir ráð fyrir því að fjárfesting fari aðeins um efnahagsreikning en GFS-staðallinn gerir auk þess ráð fyrir gjaldfærslu. Þannig hafa fjárfestingar áhrif á heildarafkomu skv. GFS-staðlinum en ekki skv. IPSAS-staðlinum;

- skv. GFS-staðlinum er sala fastafjármuna dregin frá fjárfestingu ársins á gjaldahlið;

- skv. IPSAS-staðli er afskrift óinnheimtra skattkrafna og annarra tekna færð sem útgjöld. Samkvæmt GFS-staðli er hún færð til lækkunar á viðkomandi tekjum. Í báðum tilvikum er um að ræða færslu um rekstrarreikning og áhrif á afkomu eru því hin sömu, óháð því hvorum staðlinum er fylgt;

- skv. IPSAS-staðli er endurgreiðsla virðisaukaskatts til opinberra aðila færð til lækkunar á tekjum af virðisaukaskatti. Samkvæmt GFS-staðli er slík endurgreiðsla færð sem gjöld. Í báðum tilvikum er um að ræða færslu um rekstrarreikning og áhrif á afkomu eru því hin sömu, óháð því hvorum staðlinum er fylgt;

- báðir staðlarnir gera almennt ráð fyrir því að hlutdeildaraðferð sé beitt við mat á eignarhlutum í félögum og stofnunum. Niðurstöðutölur í árslok í efnahagsreikningi eru hinar sömu en frávik er á milli þess hvernig staðlarnir fara með breytingar ársins með tilliti til þess hvað færist um rekstrarreikning eða endurmatsreikning yfir á efnahag. IPSAS-staðallinn gerir kröfu um að öll breytingin færist um rekstrarreikning. GFS-staðallinn gerir hins vegar ráð fyrir því að sá hluti breytingarinnar sem rekja má til viðskipta ársins færist um rekstrarreikning á meðan aðrar breytingar, s.s. matsbreytingar, færist um endurmatsreikning yfir á efnahag.

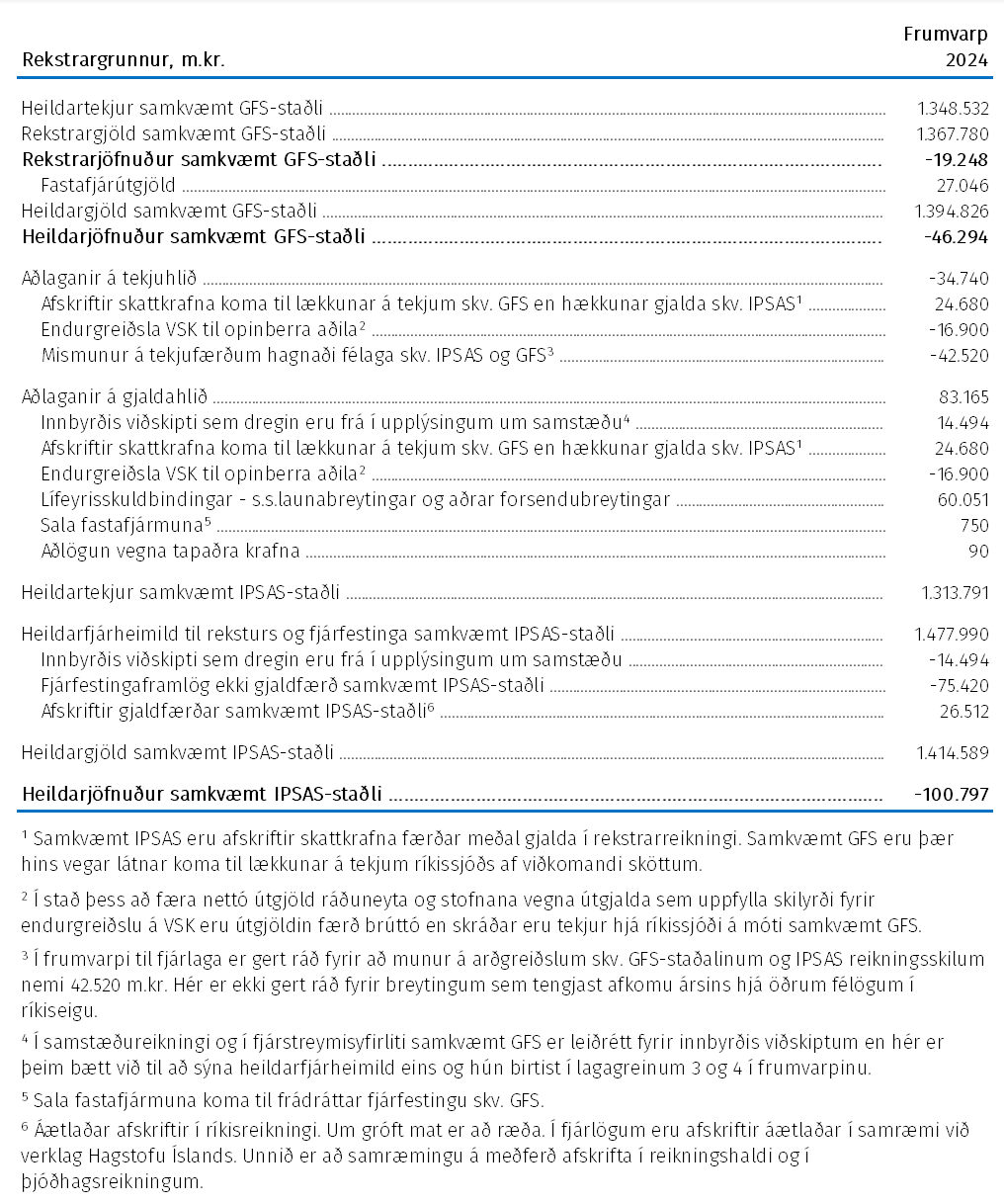

Samanburður á afkomu ríkissjóðs skv. GFS og IPSAS

Meðfylgjandi yfirlit sýnir yfirfærslu tekna og gjalda frá GFS yfir í IPSAS-framsetningu og áætlaðan heildarjöfnuð A1-hluta ríkissjóðs á hvorum staðli fyrir sig. Eins og sjá má er munur á áætlaðri afkomu á milli þessara tveggja staðla. Vakin er athygli á því að í þessari samantekt er ekki lagt mat á möguleg áhrif hlutdeildar í afkomu annarra hlutdeildarfélaga sem kunna að hafa mikil áhrif á heildarniðurstöðu ársins samkvæmt IPSAS-staðlinum til hækkunar eða lækkunar.

Efnisyfirlit, fjárlög 2024

Ábendingin verður notuð til að bæta gæði þjónustu og upplýsinga á vef Stjórnarráðsins. Hikaðu ekki við að hafa samband ef þig vantar aðstoð.